如何理解“电子会计档案”的概念

新《管理办法》在会计档案的范围、保管、移交、销毁等方面对电子会计档案均进行了相应规定,主要包括:

一是将电子会计档案纳入了会计档案的范围,规定会计档案包括通过计算机等电子设备形成、传输和存储的电子会计档案。

二是规定满足一定条件时单位内部生成和外部接收的电子会计资料可仅以电子形式归档保存。

三是要求电子会计档案移交时将电子会计档案及其元数据一并移交,且文件格式应当符合国家档案管理的有关规定;特殊格式的电子会计档案应当与其读取平台一并移交。

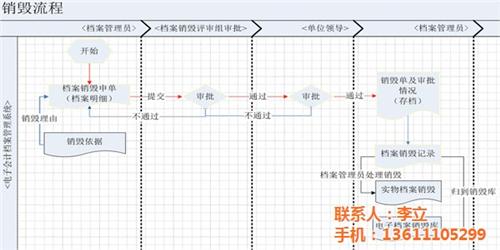

四是要求电子会计档案的销毁由单位档案管理机构、会计管理机构和信息系统管理机构共同派员监销。

如果您想使用或者购买电子档案管理系统,那么请联系我们浩鸿达,我们作为专业的软件开发及销售厂家会给您一套优质的解决方案

会计电算化后的档案管理中的风险是什么?如何防范

(一)形成的电子会计资料来源真实有效,由计算机等电子设备形成和传输;

(二)使用的会计核算系统能够准确、完整、有效接收和读取电子会计资料,能够输出符合国家标准归档格式的会计凭证、会计账簿、财务会计报表等会计资料,设定了经办、审核、审批等必要的审签程序;

如果您想使用或者购买电子档案管理系统,那么请联系我们浩鸿达,我们作为专业的软件开发及销售厂家会给您一套优质的解决方案

电子档案的用途

虚拟档案是用来区别于一些客观存在的档案实体,是将实体档案信息以字节、比特方式表示并使之在电脑网络上流动,只有引入正确的软件,硬件与足够的背景细节,这些字节与比特方可随时定位到用户所在的网络终端,以可被理解的文字、数字、图像、图表、符号等到显示用户所需求的档案实体的真实信息。

如果您想使用或者购买电子档案管理系统,那么请联系我们浩鸿达,我们作为专业的软件开发及销售厂家会给您一套优质的解决方案

898995850

898995850